Tässä blogissa käsittelen energiasektorin investointeja erityisesti fossiilisen energian ja ns puhtaan energian investointien keskinäisen ja hankalan suhteen näkökulmasta. Esitän näkökulmia sen ymmärtämiseen, miksi pääomamarkkinat näyttävät haluavan eroon fossiilisista, mutta samalla puhtaan energian investoinnit eivät tunnu kasvavan. Tämän seurauksena energiasektorin investoinnit laahaavat kaukana siitä, missä niiden pitäisi olla. Miksi olemme ikään kuin jumissa vanhan ja uuden välissä?

Kaikki haluavat eroon fossiilisista (paitsi ne, jotka niitä käyttävät)

Kaikkihan sen tietävät: fossiilisella energialla menee kehnosti. Hiili on jo luisussa kehittyneillä markkinoilla. Esimerkiksi USA:ssa kaikki pörssilistatut ja lukuisat listaamattomat hiiliyhtiöt ovat menneet viime vuosina velkasaneeraukseen tai konkurssiin, kun hiilen kysyntä on jatkanut yli vuosikymmenen kestänyttä laskua (EIA 2019, New York Times 2019). Euroopassakin kivihiili on poistumassa energiantuotannossa. Myös Kiinassa, Intiassa, Indonesiassa, Vietnamissa ja muissa jäljellä olevissa kivihiilen stronghold-maissa hiilivoima on kannattavuusongelmissa, ja rahoitussektori on yhä haluttomampi rahoittamaan uusia yhä riskialttiimmilta näyttäviä hiilikaivoksia ja -voimalaitoksia (Bloomberg 2020). Teollisuuskäytössä hiilestä luopuminen on toki isompi haaste ja vaatii vielä merkittävää innovaatioiden kaupallistamista ja skaalaamista.

Öljyä ja kaasua taas on aivan liikaa. Tällä hetkellä koronavirus on aiheuttanut historiallisen öljyn kysynnän romahduksen, mutta kyseessä on luultavasti vain lyhyehkö kysyntäshokki, ja kysyntä alkanee palautua jonnekin viime vuoden suunnille, kun virus aikanaan talttuu ja myöhemmin myös siitä seurannut lama hellittää. Kiinnostavampaa on kuitenkin pitkäkestoisemmat rakenteelliset tekijät. Erityisesti USA:n liuskeöljyn tuotannon nopean kasvun myötä öljyn tarjontaa on yksinkertaisesti niin paljon, että vapaan kilpailun vallitessa hintojen voimakas pitkäaikainen nousu on epätodennäköistä. Kurinalainen ja laaja tuottajakartelli, joka vaatisi OPEC:in lisäksi myös Venäjän ja USA:n mukana oloa, lienee niitä harvoja tekijöitä, jolla raakaöljyn hinta voitaisiin enää saada pitkäkestoisemmin korkealle tasolle. Esimerkiksi 50 dollarin tynnyrihinnalla öljyä tuotetaan kannattavasti jo valtavia määriä Lähi-Idässä, Venäjällä ja USA:ssa, joskaan monen öljyvaltion budjetit eivät vielä tällä hintatasolla ole tasapainossa (Bloomberg New Energy Finance 2020a, Financial Times 2020). Myös muualla maailmalla on tehty merkittäviä öljy- ja kaasulöytöjä. Öljy-yhtiöt eivät enää maksimoikaan kilvan varantojaan vaan tarkastelevat varantojensa kilpailukykyä kokonaiskuvassa, eli millä hinnalla omista varannoista saa pumpattua öljyä kilpailijoiden varantoihin verrattuna. Yhä useampi öljy-yhtiö ja rahoitussektorin toimija alkaa pitää todennäköisenä, että kaikkea jo löydettyä öljyä ei tulla koskaan tuottamaan. Tämä nähtiin viime vuonna esimerkiksi Brasilian pahasti flopanneessa tarjouskilpailussa oikeuksista maan öljyvarantojen hyödyntämiseksi. Sekä öljy-yhtiöt että kansainväliset investointipankit totesivat ykskantaan, että ”varantojen laadusta on tullut niiden määrää merkittävämpi tekijä”, eikä tarjouksia öljyntuotanto-oikeuksista juuri tullut. (Reuters 2019a)

Samalla, kun tarjontaa on joka paikka pullollaan, öljyn pitkän aikavälin kysyntäennusteet laskevat trendinomaisesti, ja ennusteet öljyn kysyntähuipun ajoittumisesta tulevat jatkuvasti lähemmäs nykyhetkeä. Markkinat ennakoivat jo sähköautojen yleistymistä ja muita keinoja korvata öljyä muilla energialähteillä ja raaka-aineilla. Onkin kiinnostavaa, että esimerkiksi IEA:n World Energy Outlookin ”keskiskenaariossa” (Stated Policies Scenario, SPS) öljyn globaali kulutus kasvaa havaittavasti vain 2025 asti, jonka jälkeen kysynnän kasvu tyrehtyy vain 0.1 %/a tasolle, jota voinee epävarmuudet huomioiden pitää nollakasvuna (Kuva 1). Kun SPS-skenaariota on alalla yleisesti tapana haukkua liian konservatiiviseksi, eli fossiilisten kannalta liian optimistiseksi, mitä pitäisi ajatella siitä, että tässä ylikonservatiivisessa skenaariossa öljynkulutuksen kasvu käytännössä loppuu kuluvalla vuosikymmenellä? Näemmekö siis öljynkulutuksen kasvun pysähtyvän ja jopa kääntyvän hitaaseen laskuun jo lähivuosina? Mikäli olet sitä mieltä, että SPS on liian konservatiivinen skenaario, tämä lienee perusteltu näkemys.

Kuva 1. IEA:n Stated Policies Scenarion mukainen öljyn kulutuksen kehitys. (IEA 2019b)

Olen myös koostanut eri tahojen arvioita öljyn kulutushuipusta Kuvaan 2. Kuvasta nousee esiin ainakin kaksi kiinnostavaa asiaa: ensinnäkin 2030-luvun alku näyttää olevan jonkinlainen konsensusarvio kulutushuipusta, ja toiseksi jopa OPEC ja Saudi Aramco (listautumisesitteessään) ennakoivat öljyn kulutushuipun osuvan vielä 2030 luvun puoliväliin tai sen lopulle. On myös kiinnostavaa, että kysyntähuippua koskevat ennusteet ovat jo vuosikymmenten ajan aikaistuneet ja madaltuneet trendinomaisesti (Liebreich Associates 2019). Mikäli ennusteet tulevat jatkossa vielä vähänkin ajallisesti lähemmäs ja volyymeiltaan matalammaksi, aletaan hyvin pian olemaan tilanteessa, jossa kulutushuippu onkin historian eikä tulevaisuuden puolella aikajanaa.

Kuva 2. Eri tahojen ennusteita öljyn kysyntähuipusta. (Koostettu useista lähteistä)

Bisneksen arvo on tuotto-odotusten ja riskin funktio

Kun öljyn hinta on alhainen, se on toki kilpailukykyisempi energalähde puhtaampia energiamuotoja vastaan. Toisaalta matala öljyn hinta johtaa siihen, että yhä useammat öljyntuotantohankkeet menevät kannattamattomina jäihin. Matala öljyn hinta, kysynnän kasvun hidastuminen ja alhaisemmat tuotantovolyymit laskevat öljy-yhtiöiden kannattavuutta sekä tulevaisuuden tuotto-odotuksia. Se taas laskee sijoittajien odotuksia öljy-yhtiöiden osingonmaksukyvystä tulevaisuudessa.

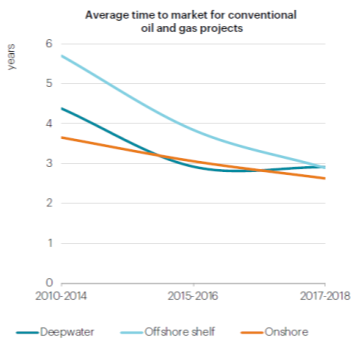

Samalla on nähty, että toimialan perinteisestikin korkea volatiliteetti (eli tuottojen vaihtelu eli riski) ei ole katoamassa mihinkään. Iskut Saudi Arabian jalostamoille, epävakaus Irakissa ja Syyriassa, Iranin tilanne, epäonnistumiset tuotannonrajoituksissa, USA:n liuskeöljy – öljybisneksessä tuskin oletetaan volatiliteetin laskevan jatkossakaan. Korkeampi riski johtaa edelleen korkeampiin tuottovaatimuksiin öljyntuotantoinvestoinneissa, ja edelleen yhä harvempi hanke yltää matalien öljynhintojen maailmassa näihin kohonneisiin tuottovaatimuksiin. Lisää investointeja jää tekemättä. IEA:n mukaan öljy- ja kaasuhankkeissa on viime vuosina suosittu yhä lyhyemmän hankekehitysajan investointeja (Kuva 3). Tämä kielii siitä, että korkeasta riskistä johtuen hankkeiden takaisinmaksuajat halutaan saada mahdollisimman lyhyiksi.

Kuva 3. Öljy- ja kaasusektorin hankekehityksen keskimääräinen kesto perinteisissä öljyntuotantohankkeissa (eli pois lukien liuskeöljyhankkeet). (IEA 2019a)

Heikko kannattavuus yhdistettynä korkeaan volatiliteettiin on rahoitusmarkkinoilla huono yhdistelmä. Tämä onkin käytännössä nähtävissä monissa indikaattoreissa. Odotukset osingonmaksukyvyn alenemisesta ovat todellakin iskeneet öljy- ja kaasualan osakkeiden hintoihin viime vuosina. Kun puhtaan energian osakeindeksit, ja osakeindeksit kaiken kaikkiaan, ovat olleet nousussa, fossiiliseen energiaan painottuvat rahastot ovat olleet selvässä laskussa (Kuva 4). Öljy- ja kaasusektori on itse asiassa ollut USA:n osakemarkkinoita seuraavan S&P 500 -indeksin huonoiten tuottava sektori yli vuosikymmenen ajan. Sektorin osuus yleisindeksistä on laskenut finanssikriisiä edeltävästä yli 15 % tasosta nykyiseen alle 5 %:iin (Reuters 2019b). Tämä kaikki jo ennen koronavirusta.

Kuva 4. Puhtaan energian osakeindeksin ja kahden fossiilisen energian rahaston kehitys 1.1.2017-30.12.2019. (Morningstar 2019)

Pääomien ajolähtö: pois fossiilisista – mutta mihin?

Ilmaston ystävälle siis hyviä uutisia? Periaatteessa kyllä: pääomamarkkinat kokevat fossiiliset polttoaineet riskisiksi kohteiksi ja ovat kiinnostuneempia puhtaan energian sijoituskohteista enemmän kuin ehkä koskaan aiemmin.

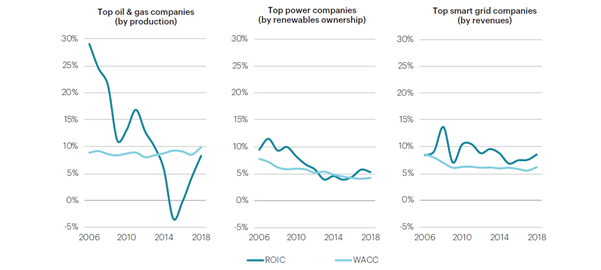

Kuten Kuvasta 5 nähdään, energiasektorin investointien tuotot (Return On Invested Capital, ROIC) ovat laskeneet kautta linjan aina finanssikriisistä alkaen. Lasku on ollut suorastaan romahdusmaista öljy- ja kaasualalla, mutta selkeää myös uusiutuvan sähkön investoinneissa. Uusiutuvan sähkön tuottojen osalta lasku selittynee suurelta osin kehittyneiden maiden sähkön markkinahintojen alentumisella, yleisen korkotason ja sijoittajien tuottovaatimuksen laskulla ja varsinkin vuosikymmenen loppua kohden sillä, että lisääntynyt kilpailu uusiutuvan energian hankkeissa on höylännyt investointien tuottoja, mistä lisää jäljempänä.

Merkille pantavaa on kuitenkin investointien tuotto suhteessa rahoituksen hintaan, eli siihen, millä hinnalla sijoittajat ja lainarahoittajat keskimäärin ovat valmiita antamaan rahojaan näiden yhtiöiden käyttöön (Weighted Average Cost of Capital, WACC). Öljy- ja kaasualalla investointien tuotto on ollut jo vuosia rahoituskustannusten alapuolella, ja aivan viime aikoina rahoituskustannus on ollut jopa hienoisessa nousussa, mikä kertoo alan kohonneista riskeistä. Myös uusiutuvan sähkön tuottajilla tuotot ovat olleet viime vuosina kiikun kaakun rahoituskustannusten suhteen, mutta kuitenkin selvästi terveemmällä pohjalla – ja tasaisemmat – kuin öljy- ja kaasualalla. Jos yhtiöiden tuotot (ROIC) eivät ylitä niiden keskimääräistä rahoituskustannusta (WACC), ne eivät täytä sijoittajien odotuksia. Sijoittajat ovatkin alkaneet suosia tasaisemmin tuottavia uusiutuvan sähkön sijoituskohteita riskisempien öljy- ja kaasuinvestointien sijaan. Myös Oxford Instituten tuore tutkimus antaa selviä viitteitä tästä kehityksestä viime vuosikymmenen aikana (Oxford Institute for Energy Studies 2019).

Kuva 5: Sijoitetun pääoman tuotto (ROIC) ja rahoituksen keskikustannus (WACC) öljy- ja kaasualalla, uusiutuvan sähkön tuottajilla sekä älykkäissä sähköverkoissa. (IEA 2019a)

Käytännössä kuitenkin puhtaan energian sijoitusvolyymit ovat pysyneet melko pieninä eivätkä ole edes kasvaneet viime vuosina. Kuten Kuva 6 osoittaa, viime vuosikymmenellä esimerkiksi uusiutuvan sähkön investoinneissa voi puhua enemmänkin investointien vaihtelusta kuin kasvusta. Vuoden 2019 ennakkoluvut näyttävät olevan hyvin samalla tasolla kuin vuonna 2018 (Bloomberg New Energy Finance 2020b).

Kuva 6. Uusiutuvan energian investoinnit 2008-2018. Vain uusiutuva sähkö ilman >10MW vesivoimaa. (REN21)

Myös energia-alan kokonaisinvestoinneissa puhdas energia on fossiilisia selvästi pienempi osa. Globaalit energiainvestoinnit ovat viime vuosina olleet suunnilleen 1800 miljardia dollaria vuodessa (Kuva 7 & Kuva 8). Vuonna 2018 tästä yli 800 miljardia meni fossiilisiin polttoaineisiin ja karkeasti 250 miljardia sähköverkkoihin. Puhtaan energian (tai matalahiilisiksi) investoinneiksi tästä kokonaisuudesta voitaneen laskea uusiutuvaan energiaan kohdistunut noin 390 miljardia, energiatehokkuuteen kohdistunut 250 miljardia sekä ydinvoimaan kohdistuneet vajaan 50 miljardin investoinnit.

Kuva 7. Energiasektorin investointien jakautuminen 2018. (IEA 2019a & 2019b)

Jos kerran puhtaaseen energiaan kohdistuu suuri kiinnostus, miksi se ei näy investoinneissa? Usein kuultava positiivinen selitys on ns. ”more bang for the buck”, eli koska puhtaan energian kustannukset ovat alentuneet voimakkaasti, samalla rahalla saa enemmän kapasiteettia. Näin onkin, mutta selitys ei silti tyydytä. Ensinnäkin pääomamarkkinat eivät laske megawatteja vaan dollareita ja muita valuuttoja. Sijoittajaa ei kiinnosta, kuinka monta megawattia sijoituksella saadaan rakennettua, vaan kuinka monta miljoonaa saadaan sijoitettua sekä mikä on tuotto, riski ja likviditeetti. Pääomamarkkinat eivät allokoi enempää pääomia esimerkiksi uusiutuvaan energiaan kuin viisi vuotta sitten. Lisäksi tätä argumenttia heikentää se tosiasia, että edes asennetun kapasiteetin määrä ei kasva lähellekään sitä tahtia, mitä ilmastotavoitteet edellyttäisivät.

Toinen ja parempi selitys on, että uusiutuvien tullessa yhä kilpailukykyisemmiksi niiden tukia on poistettu. Lisäksi monissa maissa on siirrytty tarjouskilpailujärjestelmiin, joissa sähkön tuottajat laitetaan kilpailemaan toisiaan vastaan, ja diilin saavat ne, jotka pystyvät tuottamaan ja myymään sähköä edullisimmin. Nämä mekanismit ovatkin kiistatta johtaneet uusiutuvan sähkön hinnan nopeaan alenemiseen (IRENA 2019). Samalla ne ovat johtaneet yhä tiukempaan kilpailuun, jossa myös rahoitussektorin on höylättävä rahoituksen hinnasta löysät pois. Monissa tarjouskilpailuissa on nähty todellinen ”race to the bottom”, jonka jälkeen markkinatoimijat itsekään eivät ole ymmärtäneet, miten voittaneet hintatasot saadaan toimimaan edes excelissä, saati todellisuudessa. Tämä kilpailun lisääntyminen ja tuottojen aleneminen on ollut myös omiaan vähentämään rahoitusmarkkinoiden halua ja kykyä rahoittaa investointeja ja yrityksiä. Esimerkiksi perinteisissä kiinteiden tariffien järjestelmissä hankekehittäjillä ja rahoittajilla oli selvästi vähemmän riskiä, ja ne mahdollistivat lainanantajille usein huomattavan vahvat kassavirrat ja sijoittajille houkuttelevat tuotot. Tältä osin ollaan ehkä kuitenkin historiallisessa taitekohdassa: kun uusiutuvat tulevat edelleen edullisemmiksi, ne alkavat korvata fossiilista tuotantoa yhä nopeammin juuri siksi, että muutos tapahtuu täysin markkinaehtoisesti eikä tukien avulla. Kriittinen käännekohta tulee olemaan se, kun eri teknologioissa ja eri maissa uusiutuvien tuotantokustannus alittaa fossiilisen energian muuttuvat kustannukset. Tällöin on edullisempaa investoida uuteen uusiutuvaan tuotantoon kuin tuottaa sähköä olemassa olevalla hiili- tai kaasuvoimalaitoksella.

Kolmas selitys on markkinoiden keskittyneisyys. Teknologisesti puhtaan energian markkinat ovat keskittyneet voimakkaasti aurinkoenergiaan ja maatuulivoimaan sekä jossain määrin vesivoimaan ja bioenergiaan muiden teknologioiden ollessa marginaalisia. Maantieteellisesti kasvu on keskittynyt edelleen melko harvoihin maihin Kiina etunenässä. Positiivista on kuitenkin se, että esimerkiksi merituulivoiman nopea kehitys on luomassa teknologioiden näkökulmasta uutta kasvupotentiaalia, ja esimerkiksi Kiinan dominoiva rooli on viime vuosina vähentynyt, ja kasvu näyttäisi laajapohjaistuvan myös maantieteellisesti. Nämä voivat olla positiivisia merkkejä tulevan kasvun kannalta.

Neljäs selitys, josta puhutaan vähiten mutta joka saattaa olla kaikkein tärkeimpiä, on se, että investointiympäristö kokonaisuutena ei tällä hetkellä kannusta puhtaan energian hankkeiden kehittämiseen riittävässä mittakaavassa, eikä rahoituskelpoisia hankkeita yksinkertaisesti ole tarjolla niin paljon kuin rahoitusmarkkinat haluaisivat. Tariffijärjestelmien katoaminen on leikannut myös hankekehittäjien ”upsidea”, ja nykyisin hankekehittäjät joutuvat toimimaan aiempaa kilpaillummassa, riskialttiimmassa ja tuottopotentiaaliltaan rajallisemmassa ympäristössä. Myöskään sähkömarkkinat eivät läheskään kaikissa maissa mahdollista hankevolyymien skaalaamista ja siten ”markkinaimua” hankekehittäjille; valitettavasti pohjoismaiset toimivat sähkömarkkinat ovat edelleen poikkeus maailmalla. Varsinkin kehittyvillä markkinoilla tarvittaisiin merkittäviä reformeja sähkömarkkinoihin ja regulaatioon, jotta hankekehityksen edellytykset paranisivat ja siten investointikelpoisten hankkeiden määrät kasvaisivat riittävälle tasolle. Myös verkkoihin ja muuhun fyysiseen infrastruktuuriin olisi investoitava riittävän etupainotteisesti, jotta uusiutuvan energian hankekehittäjät voivat olla varmoja, että kehitetyt ja toteutetut hankkeet voidaan luotettavasti liittää verkkoon osaksi sähkömarkkinoita, ja että riski tuotannon rajoittamisesta sähköverkon haasteiden vuoksi on riittävän vähäinen.

Viimeisenä selityksenä voi mainita rahoituksen kanavointitoiminnon – eli rahoitusmarkkinoiden – puutteet puhtaan energian investointien kannalta. Monet puhtaan energian hankkeet, energiatehokkuus hyvänä esimerkkinä, ovat selvästi pienempiä kuin mihin pääomamarkkinat ja energia-alan yritykset ovat tottuneet. Silti pienemmän hankkeen hankekehitys- ja muut transaktiokustannukset eivät välttämättä ole merkittävästi alhaisempia kuin suuremmissa hankkeissa. Yritysten voikin olla suhteettoman kallista kehittää ja rahoittajien rahoittaa näitä pienemmän kokoluokan hankkeita. Lisäksi monet sijoittajat, varsinkin institutionaaliset sijoittajat, eivät ole halukkaita ottamaan riskiä hankkeiden kehittämisestä tai rakentamisesta, vaan ne sijoittavat mieluiten vasta toiminnassa oleviin laitoksiin, jolloin riski siitä, että jokin voi mennä pieleen, on pienempi. Tämä lisää pääomien puutetta hankekehitys- ja rakennusvaiheessa entisestään. Teknologioiden kehittämisen ohella tarvitaankin myös monenlaista rahoitukseen ja liiketoimintamalleihin liittyvää innovaatiota ja kehitystyötä, jotta rahoitusmarkkinat taipuvat tulevaisuudessa paremmin puhtaan energian tarpeisiin.

Energiainvestoinnit jumissa vanhan ja uuden maailman välissä?

Olemme siis tilanteessa, jossa öljy- ja kaasualan investoinnit matelevat alamaissa, mutta myöskään investoinnit puhtaaseen tai muuhunkaan sähköntuotantoon eivät juuri kasva (Kuva 8). Energiasektorilla pitäisi tällä vuosikymmenellä investoida vähintään puolitoistakertaisesti nykyiseen verrattuna päästöjen riittävän nopeaksi vähentämiseksi ja seuraavilla vuosikymmenillä vielä enemmän. Samalla sektorin sisällä pitäisi tapahtua merkittävä uudelleenallokointi fossiilisista puhtaaseen energiaan.

Energiainvestoinnit ovatkin ikään kuin jumissa vanhan ja uuden maailman välissä – lost in transition.

Kuva 8. Globaalit investoinnit öljy- ja kaasusektorilla sekä sähköntuotannossa 2005-2018. (IEA 2019a)

Emme kuitenkaan voi toivoa esimerkiksi öljy-yhtiöiden konkursseja. Tämä olisi taloudellisesti katastrofaalista, ja tuhoaisimme valtavia resursseja, jotka voisivat olla energiatransition käytössä. Sen sijaan myös öljy-yhtiöiden tulee aktiivisesti etsiä – ja niille tulee aktiivisesti tarjota – polkuja pois traditionaalisesta liiketoiminnasta ja löytää oma paikkansa tulevaisuuden puolelta energiatransitiota. Öljy-yhtiöillä on valtava osaaminen teknisesti monimutkaisten megaprojektien toteuttamisessa haastavissa olosuhteissa. Tällaista teknistä ja projektiosaamista ei kannata heittää hukkaan vaan kanavoida se energiatransition toteutukseen. Esimerkiksi merituulivoima ja vähitellen myös vihreän vedyn sekä synteettisten polttoaineiden tuotanto voisivat olla öljy-yhtiöille luontaisia entry pointeja puhtaan energian markkinoille. Näissä myös tyypillinen satojen miljoonien tai miljardien dollarien hankekohtainen ”tikettikoko” on riittävä öljy-yhtiöille, jotka nykyään allokoivat investointibudjeteistaan vain noin prosentin puhtaan energian hankkeisiin.

Ja ne taseet. Maailman kymmenen suurimman kansallisen öljy-yhtiön yhteenlasketut taseet ovat yli 3000 miljardia dollaria (Statista 2020), ja maailman kymmenen suurimman kansainvälisen öljy-yhtiön yhteenlasketut taseet lähes 3000 miljardia dollaria (Macrotrends 2020). Yhteensä siis suuruusluokkaa 6000 miljardia dollaria. Jos nämä 20 yhtiötä saataisiin uudelleenallokoimaan taseensa tasaisen tahdin taulukolla puhtaaseen energiaan 20 vuoden aikana, eli 5% taseesta vuodessa, tämä tarkoittaisi suuruusluokkaa 300 miljardin lisäinvestointeja puhtaaseen energiaan joka vuosi. Kun uusiutuvan energian investoinnit ovat alle 400 miljardia dollaria vuodessa, tässä yksinkertaistetussa esimerkissä investoinnit lähes tuplaantuisivat, jos top 10 sekä yksityisistä että valtioiden öljy-yhtiöistä lähtisi liikkeelle. Tämä sysäisi liikkeelle energiatransition myös näiden massiivisissa arvoketjuissa.

Olemme vedenjakajalla. Pääomamarkkinat eivät ehkä koskaan ennen ole olleet energiainvestoinneissa näin vastaanottavaisia uusien vaihtoehtojen suhteen. Tämä näkyy esimerkiksi siinä, että samalla, kun fossiilisen energian yhiöiden osakekurssit ovat olleet laskussa jo vuosia, ovat puhtaan energian alan yritysten osakurssit kasvaneet. Tämä kehitys oli erityisen voimakasta vuonna 2019. Vaikka haluaisi uskoa hyvää, herää väistämättä kysymys, missä määrin puhtaan energian osakekurssien nousu indikoi kohonneita tuotto-odotuksia, ja missä määrin se indikoi yksinkertaisesti sitä, että markkinoilla ei ole riittävästi puhtaan energian sijoituskohteita, ja liikaa rahaa hakeutuu liian vähiin kohteisiin. Näitä kutsutaan myös kupliksi. Listattujen osakkeiden markkinoilla Tesla, Vestas ja Orsted on nopeasti löydetty, mutta näihinkään osakkeisiin ei voi tunkea loputtomasti pääomia. Sitä paitsi puhtaan energian investointeihin ei kanavoidu yhtään lisää rahaa, kun yksi taho ostaa yrityksen osakkeita toiselta taholta. Tarvitaan imua uusinvestointeihin, jotka edelleen saavat yritykset keräämään uutta pääomaa markkinoilta esimerkiksi osake- ja velkakirjaemissioilla.

Olisikin poliittiselle päätöksenteolle kirjaimellisesti tuhannen miljardin taalan paikka näyttää voimansa ja luoda suotuisia investointiolosuhteita – eli talouskielellä tehdä rakenteellisia uudistuksia, harjoittaa vihreää fiskaalista politiikkaa, toteuttaa vihreää elvytystä ja laittaa kannustimia kuntoon esimerkiksi hiilen hinnoittelun ja kansainvälisten päästökauppamekanismien avulla. Sellaisia uudistuksia, jotka poistaisivat edellä mainittuja puhtaan energian investointiesteitä. Tällöin puhtaan energian markkinat voisivat puolestaan vastata huutoon ja tarjota satojen miljardien sijasta tuhansien miljardien dollarien investointimahdollisuuksia, joita pääomamarkkinat janoavat allokoidakseen pääomia pois riskialttiiksi käyvistä fossiilisista kohteista.

Lähteet:

Bloomberg 2020. Banks shunning from coal financing bodes badly for new plants in Asia. https://www.bloomberg.com/news/articles/2020-02-25/banks-shunning-coal-financing-bodes-badly-for-new-plants-in-asia

Bloomberg New Energy Finance 2020a. Is this the end of US shale oil revolution? https://about.bnef.com/blog/is-this-the-end-of-the-u-s-shale-oil-revolution/

Bloomberg New Energy Finance 2020b. Late Surge in Offshore Wind Financings Helps 2019 Renewables Investment to Overtake 2018. https://about.bnef.com/blog/late-surge-in-offshore-wind-financings-helps-2019-renewables-investment-to-overtake-2018/

EIA 2020. Power generation statistics. U.S. Energy Information Administration. https://www.eia.gov/totalenergy/data/browser/?tbl=T07.02A#/?f=A

Financial Times 2020. Why Saudi-Arabia’s OPEC allies will be worst hit by oil crash. https://www.ft.com/content/85bc7cc4-62d8-11ea-a6cd-df28cc3c6a68

IEA 2019a. World Energy Investment. International Energy Agency.

IEA 2019b. World Energy Outlook. International Energy Agency.

IRENA 2019. Renewable Energy Auctions – Status And Trends Beyond Price. International Renewable Energy Agency.

Liebreich Associates 2019. Peak Emissions Are Closer Than You Think – and Here’s Why https://about.bnef.com/blog/peak-emissions-are-closer-than-you-think-and-heres-why/?sf114415014=1

Macrotrends 2020. https://www.macrotrends.net/ (kirjoittajan koostama tilasto 7.3.2020)

Morningstar 2019. www.morningstar.com (kirjoittajan koostama tilasto 31.12.2019)

New York Times 2019. Murray Energy Is 8th Coal Company in a Year to Seek Bankruptcy https://www.nytimes.com/2019/10/29/business/energy-environment/murray-energy-bankruptcy.html

Oxford Institute for Energy Studies 2019. The Energy Transition and Oil Companies’ Hard Choices.

REN21 2019. Renewable Energy Global Status Report 2019.

Reuters 2019a. Big oil stuns Brazil in back-to-back auction flops. https://www.reuters.com/article/us-brazil-oil-auction/big-oil-stuns-brazil-in-back-to-back-auction-flops-idUSKBN1XH1X3

Reuters 2019b. No ready spark seen for lagging U.S. energy shares https://www.reuters.com/article/us-usa-energy-stocks-analysis/no-ready-spark-seen-for-lagging-u-s-energy-shares-idUSKCN1VF0DU

Statista 2020. www.statista.com (kirjoittajan koostama tilasto 7.3.2020)